Un PEL de plus de 10 ans continue de générer des intérêts, mais son fonctionnement change dès la dixième année. Le taux appliqué dépend de l’année d’ouverture : par exemple, un PEL ouvert en 2000 rapporte encore 4,5 % brut, tandis qu’un PEL ouvert en 2010 tourne autour de 2,5 % brut. Passé ce cap, les versements ne sont plus possibles et la fiscalité évolue. Dans cet article, vous allez découvrir en détail combien rapporte réellement votre PEL ancien et si vous avez intérêt à le conserver.

| Année d’ouverture | Taux brut appliqué |

|---|---|

| 2000 | 4,50 % |

| 2003 | 3,27 % |

| 2010 | 2,50 % |

| 2015 | 2,00 % |

- Les versements sur un PEL cessent après 10 ans, mais les intérêts continuent de courir.

- Les intérêts générés deviennent imposables au bout de 12 ans.

- Un PEL ancien peut rester compétitif face au Livret A si son taux initial est élevé.

- Les conditions fiscales et le rendement varient selon la date d’ouverture.

Quel est le taux d’intérêt d’un PEL ouvert il y a plus de 10 ans ?

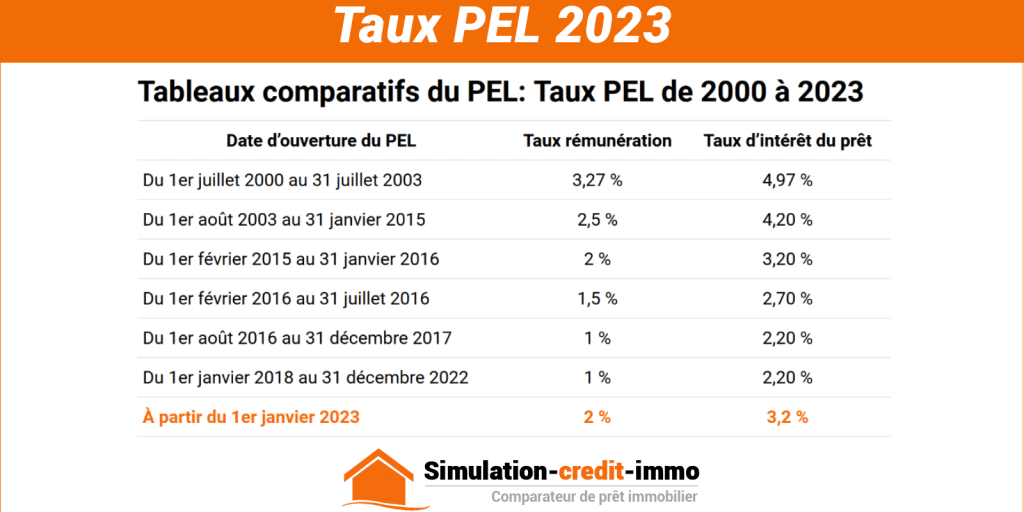

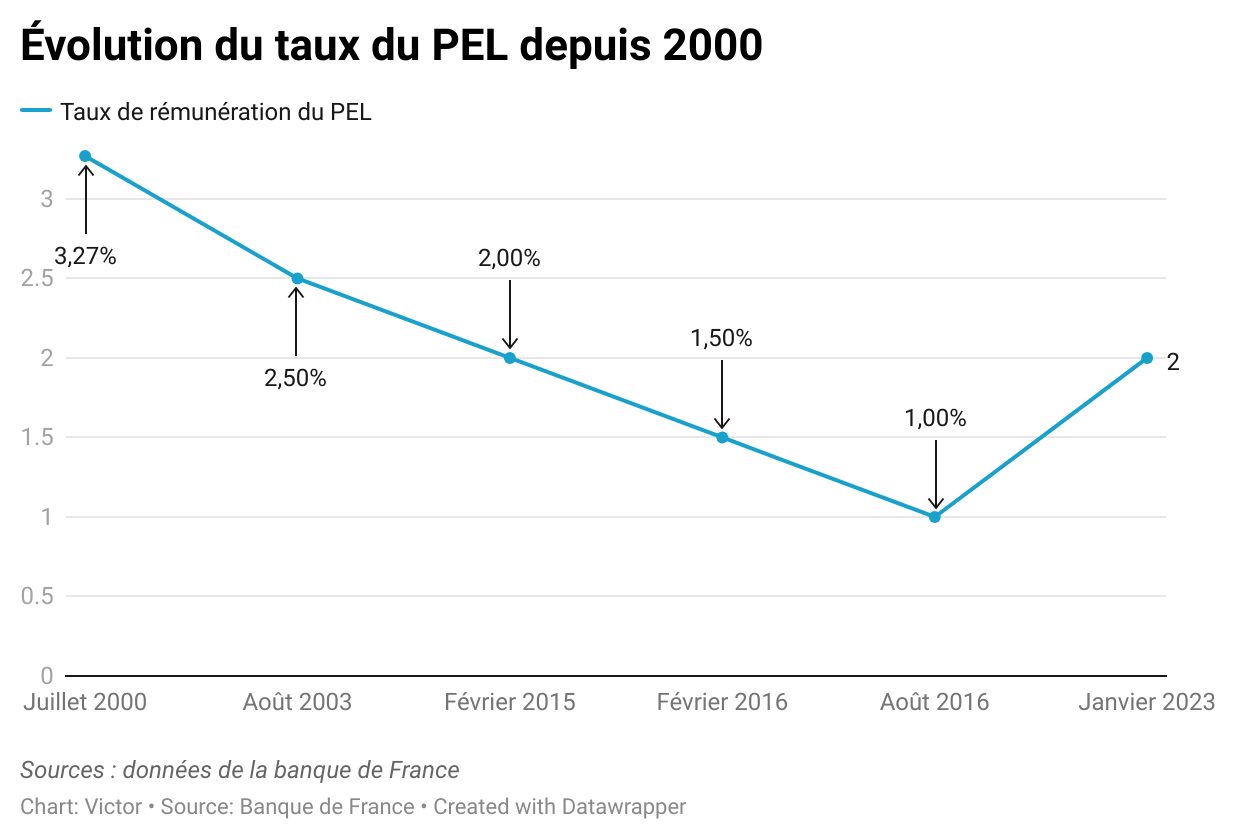

Le taux d’intérêt d’un PEL dépend uniquement de sa date d’ouverture. Plus il est ancien, plus son rendement est intéressant. Par exemple, les PEL ouverts avant août 2003 bénéficient d’un taux supérieur à 3 %. Ceux ouverts en 2000 atteignent 4,5 %, ce qui reste très attractif comparé aux placements actuels. En revanche, un plan ouvert après 2015 rapporte seulement 2 %, ce qui réduit l’écart avec des produits comme le Livret A.

| Date d’ouverture du PEL | Taux brut garanti |

|---|---|

| Avant 2003 | 3 % à 4,5 % |

| 2003 – 2010 | 2,5 % à 3 % |

| 2011 – 2015 | 2 % |

| Après 2016 | 1 % |

Que se passe-t-il pour un PEL après sa dixième année ?

Dès la dixième année, votre plan se bloque sur les versements. Vous ne pouvez plus ajouter d’argent, mais le capital continue de générer des intérêts. Cela signifie que votre épargne reste productive, mais sans possibilité d’augmenter la somme placée. En revanche, la banque continue de calculer les intérêts chaque année en appliquant le taux initial fixé à l’ouverture.

Peut-on encore faire des versements sur un PEL de plus de 10 ans ?

Une fois la dixième année passée, les versements ne sont plus autorisés. Seul le capital déjà placé continue de produire des intérêts. Vous disposez alors d’un placement figé : vous profitez du rendement acquis, mais vous ne pouvez plus l’optimiser par de nouveaux apports. Cela renforce l’importance du taux initial, qui détermine tout le gain futur.

À voir également : Quels sont les petits investissements qui rapportent ?

Comment sont imposés les intérêts d’un PEL après 10 ans ?

L’imposition dépend de l’ancienneté de votre plan. Les intérêts du PEL sont exonérés d’impôt sur le revenu jusqu’à 12 ans. Passé ce délai, ils sont soumis au prélèvement forfaitaire unique (PFU) de 30 %, qui comprend 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Pour un PEL ancien avec un taux élevé, même après cette fiscalité, le rendement net reste souvent supérieur à celui des produits d’épargne récents.

| Ancienneté du PEL | Régime fiscal |

|---|---|

| Moins de 12 ans | Exonération d’impôt (seuls les prélèvements sociaux s’appliquent) |

| Plus de 12 ans | PFU 30 % (impôt + prélèvements sociaux) |

Bonus à lire : Investir son argent : quelles sont les 6 erreurs à éviter ?

Combien peut rapporter concrètement un PEL ancien selon le capital épargné ?

Pour illustrer, voici les gains bruts générés par différents capitaux placés sur des PEL ouverts à différentes époques. Ces montants ne tiennent pas compte de la fiscalité applicable après 12 ans.

| Capital épargné | PEL ouvert en 2000 (4,5 %) | PEL ouvert en 2010 (2,5 %) | PEL ouvert en 2015 (2 %) |

|---|---|---|---|

| 20 000 € | 900 € par an | 500 € par an | 400 € par an |

| 50 000 € | 2 250 € par an | 1 250 € par an | 1 000 € par an |

| 80 000 € | 3 600 € par an | 2 000 € par an | 1 600 € par an |

Est-il intéressant de conserver un PEL ancien par rapport aux placements actuels ?

La réponse dépend de votre taux initial. Un PEL ancien avec 4 % ou plus reste largement plus rentable que le Livret A (3 % en 2025). Même après fiscalité, ce type de plan conserve un avantage net. En revanche, un PEL ouvert après 2016 à 1 % est moins attractif que la plupart des livrets réglementés. Comparé à l’assurance-vie, l’intérêt d’un PEL ancien réside dans la garantie du taux à vie, sans dépendre des fluctuations du marché. Cela en fait un outil intéressant à conserver, surtout si vous l’avez ouvert avant 2010.