Une assurance vie rapporte en moyenne entre 2,5 % et 3 % sur les fonds en euros en 2025, tandis que les unités de compte offrent des rendements plus élevés mais variables, souvent entre 5 % et 7 %. Un placement de 10 000 € peut générer quelques centaines d’euros par an, et avec 100 000 €, les gains deviennent significatifs selon la répartition choisie. Comprendre la fiscalité, les frais et la comparaison avec d’autres placements permet de mesurer la vraie rentabilité d’une assurance vie. Voyons ensemble en détail combien rapporte réellement une assurance vie en 2025.

| Éléments clés | Données 2025 |

|---|---|

| Rendement moyen fonds euros | 2,5 % à 3 % |

| Rendement moyen unités de compte | 5 % à 7 % |

| Exemple sur 10 000 € | +250 € à +700 € / an |

| Exemple sur 100 000 € | +2 500 € à +7 000 € / an |

| Fiscalité après 8 ans | 24,7 % (PFU ou barème après abattement) |

| Frais moyens | 0,5 % à 3 % selon contrats |

- Les contrats multisupports offrent plus de potentiel mais impliquent un risque plus fort.

- La durée de détention influence directement la fiscalité appliquée.

- Les frais peuvent réduire fortement le rendement si le contrat n’est pas compétitif.

- L’assurance vie reste plus flexible qu’un PEL ou un Livret A grâce à ses options de gestion et retraits.

Quel est le rendement moyen d’une assurance vie aujourd’hui ?

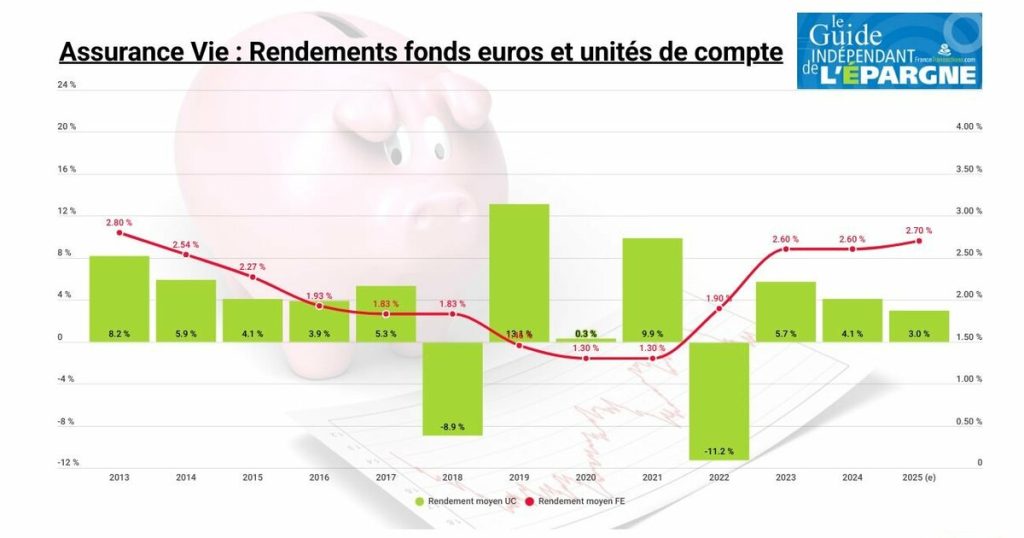

En 2025, le rendement moyen des fonds en euros se situe entre 2,5 % et 3 %. Ces supports sécurisés garantissent le capital, ce qui attire les épargnants prudents. En parallèle, les unités de compte offrent des perspectives de gains supérieures, souvent comprises entre 5 % et 7 % selon les marchés financiers. La moyenne communiquée par la Fédération Française de l’Assurance confirme cette tendance haussière par rapport aux années précédentes.

Quelle différence entre le rendement du fonds en euros et celui des unités de compte ?

Le fonds en euros garantit le capital, mais son rendement reste limité. Les unités de compte permettent d’investir en actions, obligations, immobilier ou ETF. Ces supports présentent un risque de perte en capital, mais aussi une opportunité de rentabilité plus importante. En pratique, un contrat équilibré combine souvent les deux pour sécuriser une partie du capital tout en cherchant de la performance.

| Support | Sécurité | Rendement moyen 2025 |

|---|---|---|

| Fonds en euros | Capital garanti | 2,5 % à 3 % |

| Unités de compte | Risque de perte partielle | 5 % à 7 % |

Combien peut rapporter une assurance vie avec un placement de 10 000 € ou 100 000 € ?

Avec un placement de 10 000 € sur un fonds en euros, le gain annuel moyen est d’environ 250 € à 300 €. Sur les unités de compte, il peut atteindre 700 € selon la performance. Pour 100 000 €, cela représente entre 2 500 € et 7 000 € par an. Ces chiffres varient en fonction de la répartition et du contrat choisi.

Quels frais viennent réduire la performance réelle de l’assurance vie ?

Les frais constituent un point clé pour comprendre la rentabilité réelle. On retrouve principalement :

- Les frais d’entrée, souvent entre 1 % et 3 %, appliqués lors du versement.

- Les frais de gestion annuels, généralement autour de 0,5 % à 1 % pour les fonds en euros et jusqu’à 3 % pour certaines unités de compte.

- Les frais d’arbitrage, liés aux changements entre supports.

Un contrat compétitif permet de limiter ces coûts et d’optimiser la performance nette.

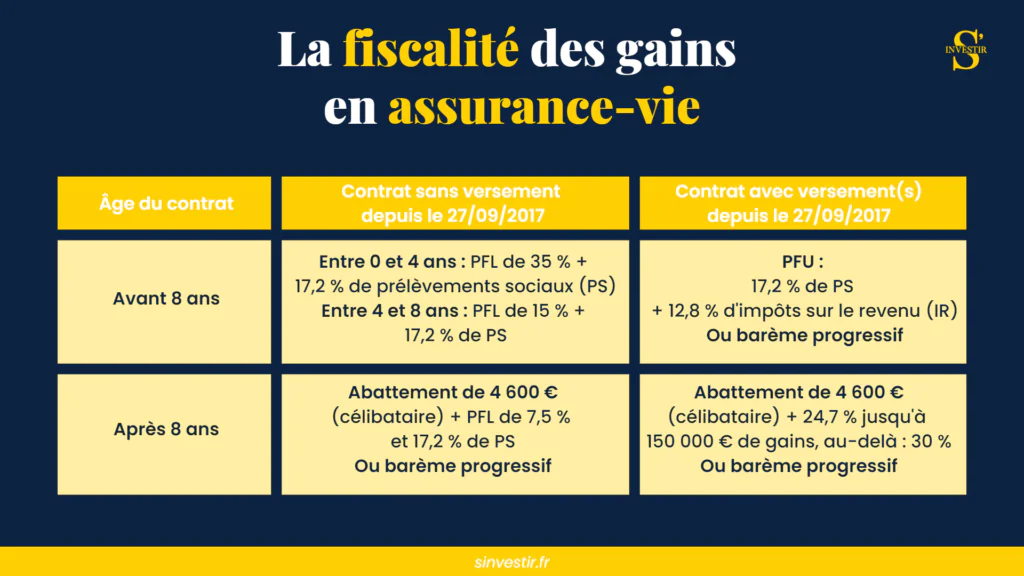

Quelle fiscalité s’applique aux gains d’une assurance vie ?

La fiscalité d’une assurance vie dépend de la durée de détention. Après 8 ans, un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple s’applique sur les intérêts retirés. Au-delà, le prélèvement forfaitaire unique (PFU) de 24,7 % s’applique sur les gains. Cette fiscalité reste avantageuse comparée à d’autres placements, surtout pour les épargnants qui conservent leur contrat sur le long terme.

Comment évoluent les rendements de l’assurance vie par rapport aux années précédentes ?

Les rendements des fonds en euros ont progressé depuis 2022, passant de 1,8 % en moyenne à près de 3 % en 2025. Cette hausse est liée à la remontée des taux d’intérêt. Les unités de compte ont également profité de marchés financiers dynamiques, renforçant leur attractivité. Cette tendance devrait se maintenir si les taux restent élevés.

L’assurance vie rapporte-t-elle plus qu’un Livret A ou un PEL ?

En 2025, le Livret A est rémunéré à 3 %, mais son plafond limité à 22 950 € réduit l’intérêt pour les gros capitaux. Le PEL ouvert avant 2016 garde un rendement attractif, mais les nouveaux PEL offrent seulement 2,25 % brut. L’assurance vie, grâce à sa diversité de supports et sa fiscalité avantageuse, permet généralement d’obtenir de meilleures performances sur le long terme.

| Placement | Rendement 2025 | Avantage principal |

|---|---|---|

| Assurance vie (fonds euros) | 2,5 % à 3 % | Capital garanti + options de gestion |

| Assurance vie (UC) | 5 % à 7 % | Potentiel élevé |

| Livret A | 3 % | Liquidité totale |

| PEL (nouveau) | 2,25 % brut | Accès à un prêt immobilier |

Quels critères permettent de choisir une assurance vie plus rentable ?

Pour optimiser les gains, il est important de comparer plusieurs contrats. Les critères à vérifier sont :

- Le niveau de frais appliqués sur les versements et la gestion.

- La qualité et la variété des supports proposés.

- Les performances passées des fonds en euros et des unités de compte.

- La souplesse du contrat (arbitrages gratuits, options de gestion pilotée).

Un contrat diversifié et peu chargé en frais offre de meilleures perspectives de rentabilité.