Placer 200 000 euros peut générer des revenus réguliers allant de 300 à plus de 1 200 euros par mois, selon le support choisi et le niveau de risque accepté. Un livret bancaire rémunère en moyenne 300 à 400 euros par mois, tandis qu’une assurance-vie en fonds euros peut atteindre 500 à 600 euros. L’immobilier locatif dépasse souvent les 800 euros, et les actions ou ETF offrent sur le long terme plus de 1 000 euros mensuels. Vous allez découvrir les différents scénarios possibles, du plus sécurisé au plus rentable.

| Type de placement | Revenu mensuel moyen avec 200 000 € |

|---|---|

| Livrets bancaires | 300 à 400 € |

| Assurance-vie fonds euros | 500 à 600 € |

| Immobilier locatif | 800 à 1 000 € |

| Actions / ETF | 1 000 € et plus |

- Le rendement varie selon le niveau de risque accepté et la durée du placement.

- Les placements sécurisés offrent une stabilité mais des gains limités.

- Les investissements dynamiques comme les actions ou l’immobilier génèrent des revenus plus élevés mais comportent plus d’incertitudes.

Quels sont les rendements possibles avec des placements sécurisés ?

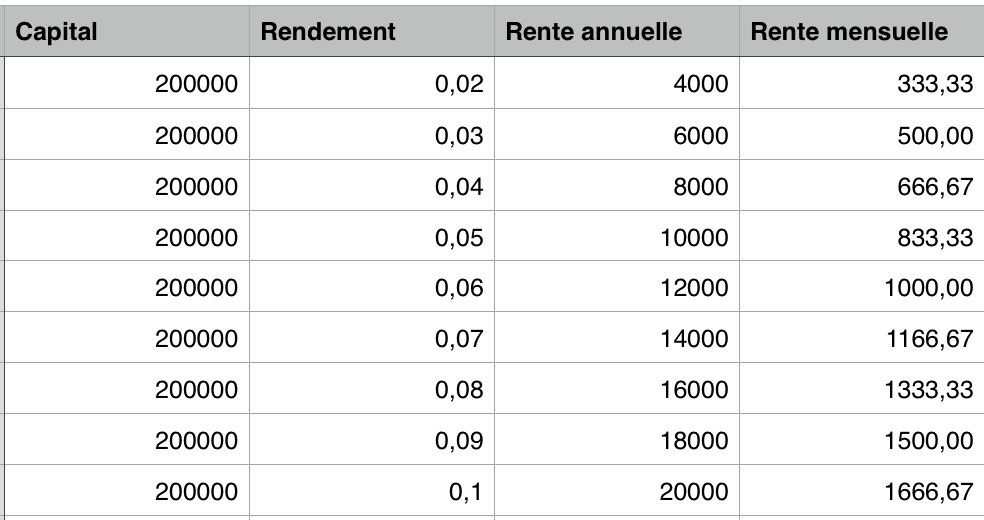

Les placements sécurisés garantissent le capital, mais les revenus restent limités. Avec 200 000 euros placés sur des livrets réglementés ou des produits garantis, les gains varient entre 1,5 % et 3 % par an. Cela correspond à un revenu de 250 à 500 euros par mois, après impôt.

| Placement sécurisé | Revenu mensuel estimé |

|---|---|

| Livret A (3 % en 2025) | Environ 500 € |

| LDDS (3 % en 2025) | Environ 500 € |

| Compte sur livret bancaire (1,5 %) | Environ 250 € |

Combien rapportent 200 000 euros placés sur un livret bancaire ?

Un livret réglementé comme le Livret A ou le LDDS rapporte en 2025 un taux annuel de 3 % net d’impôt. Avec 200 000 euros, le rendement atteint 6 000 euros par an, soit 500 euros par mois. Les livrets bancaires non réglementés affichent plutôt des taux autour de 1,5 %, ce qui correspond à 250 euros mensuels.

Ces supports conviennent si vous souhaitez garder votre épargne disponible et sans risque, mais les revenus restent plafonnés.

Quel revenu mensuel obtenir avec 200 000 euros sur une assurance-vie en fonds euros ?

L’assurance-vie en fonds euros offre un compromis entre sécurité et rendement. Les assureurs affichent en moyenne 3 % en 2024-2025. Avec 200 000 euros investis, cela représente 6 000 euros par an, soit environ 500 euros par mois.

Certains contrats haut de gamme, notamment dans les grandes compagnies d’assurance, atteignent 3,5 à 4 %, ce qui équivaut à 600 à 650 euros par mois. Le capital reste sécurisé et les intérêts bénéficient d’une fiscalité avantageuse après 8 ans de détention.

Combien peut rapporter 200 000 euros investis en immobilier locatif ?

L’immobilier locatif est un placement qui génère des revenus plus élevés mais avec une gestion plus lourde. En moyenne, un bien locatif bien situé rapporte 4 à 6 % brut par an. Pour 200 000 euros, cela correspond à un revenu de 8 000 à 12 000 euros par an, soit 650 à 1 000 euros par mois.

Par exemple, un appartement de 200 000 euros loué 700 € mensuels nets de charges offre un rendement direct de 4,2 %. Dans les zones tendues comme les grandes villes, le rendement peut être plus faible, mais la valeur du bien progresse dans le temps.

Quel revenu espérer avec 200 000 euros investis en actions ou ETF ?

Investir en actions ou en ETF (fonds indiciels) expose au risque de marché mais offre les meilleures perspectives de long terme. Historiquement, les ETF mondiaux (comme le MSCI World) affichent une performance moyenne de 7 % par an sur 20 ans. Avec 200 000 euros, cela équivaut à 14 000 euros annuels, soit environ 1 200 euros par mois.

Le revenu n’est pas fixe, car la valeur des actions fluctue. Cependant, les dividendes peuvent compléter les gains, avec une moyenne de 2 à 3 % par an sur certaines actions, représentant 300 à 500 euros mensuels.

Quelle fiscalité s’applique aux gains générés par 200 000 euros placés ?

La fiscalité dépend du type de placement :

| Placement | Fiscalité appliquée |

|---|---|

| Livrets réglementés (Livret A, LDDS) | Exonérés d’impôt et de prélèvements sociaux |

| Assurance-vie | Prélèvement forfaitaire unique de 30 % avant 8 ans, abattements après 8 ans |

| Immobilier locatif | Impôt sur le revenu + prélèvements sociaux (possible régime micro-foncier ou réel) |

| Actions / ETF | Prélèvement forfaitaire unique de 30 % (flat tax) |

La fiscalité réduit donc les revenus nets. Par exemple, un rendement brut de 1 200 euros par mois en actions devient environ 840 euros nets après imposition.

Quels scénarios concrets de rendement mensuel peut-on envisager ?

Pour mieux visualiser les revenus générés par 200 000 euros placés, voici des scénarios concrets :

| Scénario de placement | Revenu mensuel net estimé |

|---|---|

| Livret A à 3 % | 500 € |

| Assurance-vie fonds euros à 3,5 % | 600 € |

| Appartement locatif à 5 % | 850 € |

| ETF Monde à 7 % (hors fiscalité) | 1 200 € |

| ETF Monde à 7 % (après fiscalité 30 %) | 840 € |

Ces exemples montrent que les placements sécurisés apportent de la stabilité mais des revenus limités, tandis que les investissements dynamiques comme l’immobilier ou les ETF permettent d’atteindre un revenu mensuel supérieur, avec un risque plus élevé.